Lever de fonds en cette fin d’année 2023 : retrouvez notre analyse des investissements sur la « nouvelle donne » des investisseurs VC en France et tous nos conseils ! » Comment évolue le montant des levées de fonds en 2023 par rapport aux années précédentes ? Et quelles conséquences ?

Quels secteurs tirent leur épingle du jeu en France ? Et quels sont ceux qui souffrent ?

A partir de quelle maturité peut-on lancer une levée de fonds en cette fin d’année 2023 ?

Nos conseils pour aborder sa levée de fonds pour le dernier trimestre 2023.

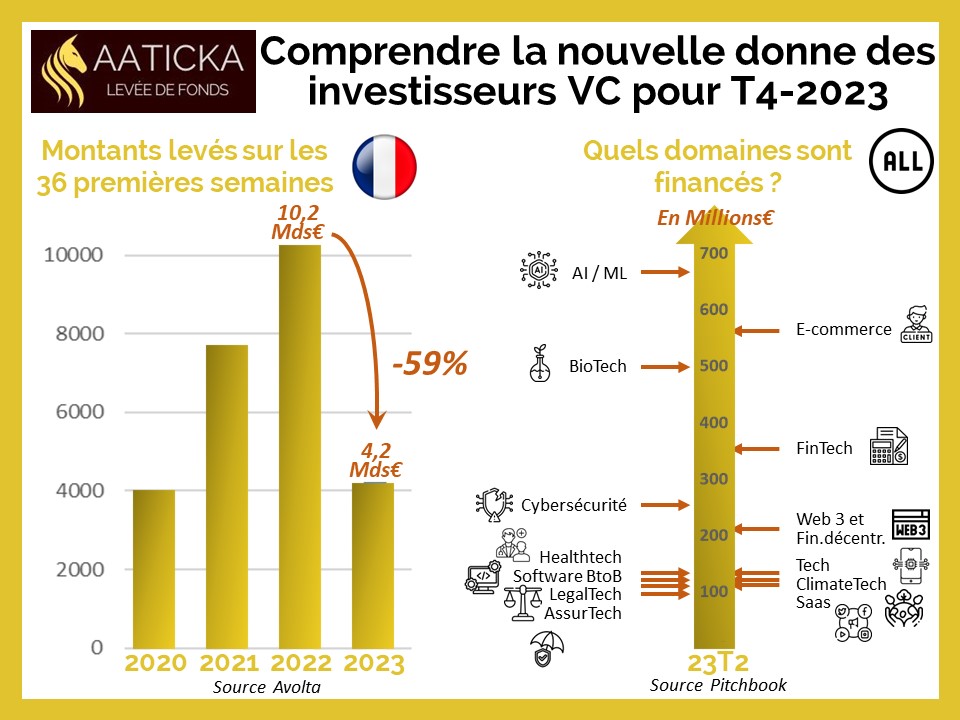

Sur les 36 premières semaines de l’année, 2023 ne fait pas mieux que … 2020, annus horribilis, handicapée par le confinement et le quasi-gel des deals financiers au niveau mondial pendant 2 mois.

En montants, depuis le début de l’année, et sur une période comparable (les 36 premières semaines), les investissements VC 2023 en France

En nombre de deals conclus, la morosité de 2023 est encore plus spectaculaire :

En termes de taille de levée :

Cette diminution massive de l’investissement en equity dans la French Tech est la conséquence directe de la conjugaison de 3 facteurs internationaux : l’inflation, les inquiétudes géopolitiques, et la fin de la bulle Web3. Les investisseurs cherchant des investissements moins risqués que le capital … – risque

Première conséquence : la durée des levées s’allonge. En 2022, la médiane était de 12.5 mois. Sur le premier semestre 2023, elle passe à 15.8 mois (notons qu’il s’agit ici des levées avec des fonds de capital-risque et de private equity) : Analyse des investissements VC 2023 les levées auprès de BA et réseaux de BA, voire de family offices sont cependant moins lentes à aboutir. Comptez tout de même 7 à 9 mois.

Deuxième conséquence : les levées sont plus compliquées, l’incertitude d’y parvenir augmente, mais les levées réussies sont aussi plus… justes. Les bons projets continuent d’être financés. Donc pas de panique : si vous avez un vrai projet, si vous avez des barrières à l’entrée, si vous avez des atouts concurrentiels, si vous avez prouvé votre aptitude à challenger le marché et à générer du CA (au-delà d’un simple POC ou de clients opportunistes), vous pourrez lever.

Mais pour des start-up ayant déjà levé précédemment, ayant mal géré leur cash-burn, ayant mal anticipé l’allongement des levées de fonds depuis l’été 2022, et n’ayant pas utilisé les fonds levés antérieurement pour générer de l’hyper-croissance, la situation se complique pour le tour suivant à engager.

Troisième conséquence : le nombre de start-up qui entament des procédures de plans de sauvegarde ou de dépôts de bilan augmente. Attention toutefois : contrairement à ce qu’on peut lire ici ou là (notamment de la part des fondateurs en faillite), le dépôt de bilan n’est pas imputable aux financeurs. Ce sont des fondateurs trop dépensiers, trop timides dans le go-to-market, ou n’anticipant pas leurs besoins de trésorerie qui sont les premiers responsables de leur situation.

Nous suggérons avant tout d’être patient. Car les investisseurs ont rendu plus sécures leurs critères internes d’investissement. Ils se montrent plus frileux à financer des projets dont la preuve de concept et l’intérêt du marché ne sont pas encore avérés. Le Pré-Seed a presque disparu chez les investisseurs institutionnels. De nombreux financeurs, qui pouvaient encore financer des start-up n’ayant pas CA il y a 18 mois (hors cas du DeepTech), demandent désormais un POC. Les financeurs early-stage qui demandaient un POC à 100 k€, demandent désormais 250 ou 300 k€ de CA. Et ainsi de suite …

Quel seuil pour ne pas se faire retoquer d’entrée et ne pas griller ses cartouches inutilement auprès des financeurs ? De manière empirique, dans le cadre des levées de fonds que nous vivons tous les jours sur le terrain auprès de nos clients, nous estimons que le seuil minimum actuellement est de 300 k€ de CA ou de 30 k€ de MRR (selon votre business modèle et vos modalités de facturation). A minima, pour ajouter des gages de succès à votre levée de fonds, nous suggérons que vous collectiez des lettres d’intention auprès de votre réseau et de vos prospects intéressés, au-delà du seul CA réalisé.

Nous entendons parfois, de la part de fondateurs trop pressés, mal avisés, voire utopistes, le discours suivant : « je lance ma levée même sans ou avec peu de CA, et si ça ne passe pas, je reviendrai voir les fonds dans 6 mois ». Mais dans la vraie vie de l’equity, cette stratégie ne fonctionne pas. Les investisseurs sont sur-sollicités : et face à un dossier qu’ils ont déjà vu passer il y a 9 ou 12 mois, et même si votre traction a démarré significativement entre temps, il y a de fortes chances qu’ils répondent « nous avons déjà rendu notre avis sur ce dossier ».

Partir trop tôt dans sa levée, c’est donc désormais prendre le risque de se griller auprès de l’écosystème des financeurs. Et donc de réduire quasiment à néant vos espoirs de réussir une levée adaptée à vos besoins.

Nous suggérons de revenir à des pratiques de bon sens

Vous souhaitez en savoir plus sur comment lever des fonds en 2023 ?

Accédez à notre article – Lever des fonds en 2023 : 8 conseils pragmatiques